Le thème du premier article de cette série était le terme «valeur». Il a été démontré que la valeur des brevets n’est pas une donnée objective, mais qui peut varier considérablement, selon l’entité ou la personne effectuant l’évaluation. L’évaluation des brevets doit par conséquent toujours être effectuée du point de vue d’une entreprise ou d’une personne en particulier. Parallèlement, il existe diverses méthodes d’évaluation qui semblent convenir à différentes situations et mènent à des résultats divergents. C’est pourquoi les raisons spécifiques pour évaluer un brevet sont décisives pour les résultats mêmes, car elles détermineront les questions à poser et les réponses apportées par l’évaluation.

C’est uniquement en tenant compte des motifs d’évaluation d’un brevet que l’on peut choisir une base convenable et une méthode d’évaluation pour un cas donné. Parfois, les motifs mêmes de l’évaluation définissent la procédure complète de l’évaluation. C’est généralement le cas lorsque l’évaluation constitue une obligation juridique. Dans cette circonstance, les parties impliquées ont habituellement des motifs différents pour solliciter l’évaluation d’un brevet. Une procédure d’évaluation claire, faisant l’objet d’un règlement judiciaire, contribue donc à l’intérêt des parties concernées. Dans d’autres situations, l’évaluation de brevets est menée de façon volontaire, par exemple à des fins de gestion. Dans ce cas, le destinataire de l’évaluation est la personne qui détermine les conditions de transparence et la signification.

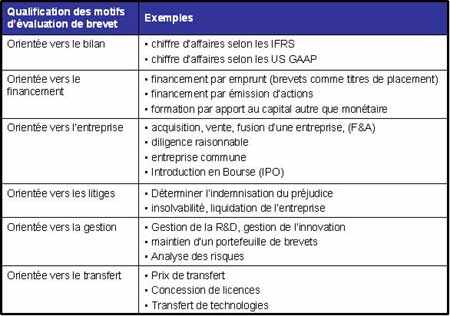

Aussi, le choix d’une base et d’une méthode d’évaluation appropriées est défini en termes d’opportunité concernant les coûts d’évaluation, la fiabilité ainsi que d’autres facteurs importants. S’il n’existe aucune procédure spécifique requise relativement aux circonstances externes de l’évaluation, une méthode d’actualisation des flux de trésorerie devrait être privilégiée. Dans un tel cas, la valeur du brevet est calculée à partir des prévisions des bénéfices économiques. Cela correspond exactement à la définition de valeur et mène par conséquent à des résultats d’évaluation adéquats dans la plupart des cas. Le tableau 1 présente un résumé des différents motifs pour l’évaluation des brevets.

Résumé des motifs pour l’évaluation des brevets

Dans le paragraphe suivant, les conséquences de différents motifs d’évaluation sur la procédure seront exposées à l’aide de quelques exemples succincts. Dans le cadre de la comptabilité générale telle que définie par les International Financial Reporting Standards (IFRS, normes internationales d’information financière), les actifs immatériels, y compris les brevets, doivent être activés selon certaines conditions préalables du bilan. Le bilan doit répondre aux intérêts d’information très différents de diverses parties, telles que des investisseurs, des créanciers extérieurs, des employés ou l’État. Dès lors, l’évaluation nécessaire des brevets doit être effectuée le plus objectivement possible. Dans cette situation, la méthode d’évaluation est déterminée par la situation concrète de notation. Par exemple, si les brevets ont été générés au sein de l’entreprise même, leur valeur doit être estimée avec une grande prudence. Par conséquent, la valeur des brevets dépend des coûts de fabrication qu’implique le développement de brevets. Dans ce cas, les données nécessaires à l’évaluation sont tirées du système comptable de coûts de l’entreprise. D’autres éléments de base pour l’évaluation doivent être utilisés lorsque les brevets ont été acquis auprès de tiers.

Dans ce cas, ils sont activés dans le bilan IFRS par leurs coûts d’acquisition, et les coûts d’une transaction donnée seront estimés par rapport au montant établi. Cela signifie qu’il est admis que la valeur des brevets a déjà été formulée de façon objective pour l’entreprise au moment où celle-ci régla le prix d’achat. Mais si les droits de protection sont acquis dans le cadre de l’acquisition d’une entreprise en tant qu’élément à part entière de cette entreprise, leur valeur n’est pas directement perceptible dans le prix d’achat. Ces droits doivent être évalués isolément et être ainsi séparés du fonds commercial payé pour l’entreprise. L’échelle de notation courante constitue la valeur juste au moment de l’acquisition d’une entreprise. Pour déterminer la valeur juste, il est nécessaire de recourir aux prix actuels du marché ou à des expériences de transaction similaires. Quant aux droits de propriété intellectuelle qui n’appartiennent à aucun marché actif en raison de leur caractère unique, la méthode indiquée pour déterminer la valeur est celle de l’exemption de redevances. Selon cette méthode, la valeur d’un brevet est calculée à l’aide de la redevance au titre d’une licence hypothétique que le titulaire du droit de propriété intellectuelle aurait à payer si le brevet appartenait à un tiers.

En ce qui concerne les procédures relatives aux atteintes aux brevets, des comparaisons similaires impliquant des tiers sont régulièrement effectuées. La partie lésée peut légalement réclamer le manque à gagner, les gains amassés par le contrefacteur ou le paiement approprié d’une licence au titre d’indemnisation. Dans la pratique, la troisième alternative est privilégiée, à savoir le paiement de redevances au titre d’une licence, car ainsi la partie lésée n’est pas tenue de divulguer ses informations commerciales. En outre, l’entreprise n’est pas exposée à une manipulation de la part du contrefacteur. Le montant de l’indemnisation est calculé à partir de la somme qu’un concédant de licence fictif et raisonnable aurait réclamée au début des négociations relatives à la licence s’il avait eu connaissance des circonstances au moment de la décision du juge. Certains pays imposent des charges supplémentaires, qui s’ajoutent au montant de la licence. C’est ainsi que la France applique des charges à hauteur de 50% de la somme établie, tandis qu’en Autriche le montant de la redevance au titre de la licence est doublé.

La détermination du prix de transfert adéquat représente un autre domaine dans lequel l’évaluation des brevets prend une importance grandissante. Les prix de transfert correspondent aux sommes d’argent payées par groupes d’entreprises au titre d’échange interne de produits et services entre les entreprises associées et leurs départements. Ils constituent un instrument de gestion et d’optimisation de l’interaction des entreprises gérées en tant que centres de profit. Dans les sociétés internationales, il s’agit également d’un moyen d’orienter les bénéfices vers des pays disposant de taxes d’imposition inférieures. C’est pourquoi déterminer le prix de transfert sert grandement les intérêts des administrations fiscales. Les bureaux des impôts n’acceptent que les prix de transfert calculés selon le principe de l’indépendance des sociétés (arm’s length principle).

Cela signifie que le prix de transfert doit être établi à partir d’une approximation du montant de la licence qui aurait été convenu entre deux parties indépendantes. Aussi, une comparaison impliquant un tiers est nécessaire à la fixation du prix de transfert. Celle-ci peut être effectuée en utilisant une comparaison d’un accord de licence entre deux tiers extérieurs (principe de l’indépendance des sociétés externe). Selon une autre hypothèse, il est possible de comparer à la situation actuelle des accords de licence que la société elle-même a conclus avec des tiers extérieurs (principe de l’indépendance des sociétés interne). Le défi de l’évaluation pour déterminer le prix de transfert consiste à trouver des situations comparables. Comme point de référence, différents paramètres entrent en ligne de compte selon la situation relative aux informations, incluant les bénéfices potentiels, les produits, les marchés, etc. Mais étant donné qu’il est très difficile de trouver des transactions réellement comparables, la situation comparée doit être adaptée à la situation à évaluer.

Les exemples ci-dessus indiquent qu’il existe de nombreuses approches et procédures d’évaluation qui divergent considérablement dans leurs méthodes, procédés de calcul, origine des données, fiabilité, importance, etc. Dans l’ensemble, on ne peut dire des approches individuelles qu’elles sont «correctes» ou «mauvaises», mais plutôt qu’elles sont «appropriées» ou «inappropriées» relativement à une situation d’évaluation donnée. Ce fait montre également que la valeur des brevets n’est pas objective. Le choix de la méthode d’évaluation convenable est essentiel à la qualité de l’évaluation. C’est pourquoi il convient de sélectionner avec le plus grand soin la méthode d’évaluation appropriée avant le début de l’activité effective d’évaluation. C’est la seule manière d’obtenir des résultats de haute qualité qui correspondent aux raisons concrètes de l’évaluation et à la question liée.

Auteur : Theo Grünewald, Dr.rer.nat Alexander Wurzer

Source : www.ipr-helpdesk.org

En savoir plus sur Invention - Europe

Abonnez-vous pour recevoir les derniers articles par e-mail.