Tandis que les deux précédents articles de cette série traitaient de la définition de la valeur des brevets et des motifs de l’évaluation des brevets, cet article donnera une brève description des principales approches d’évaluation et évoquera leur adéquation pour l’évaluation des brevets.

Dans la pratique de l’évaluation, trois approches différentes sont connues : l’approche par les coûts, l’approche par le marché et l’approche par les revenus. Pour chacune des différentes approches, il existe plusieurs méthodes d’évaluation. Les tableaux montrent des exemples de différentes méthodes d’évaluation et leurs approches relatives. Pour chaque approche, l’évaluation est effectuée par comparaison avec une action alternative. Ces actions alternatives constituent la base économique de l’évaluation et diffèrent totalement les unes des autres. C’est pourquoi les approches présentées donnent parfois lieu à des résultats considérablement divergents.

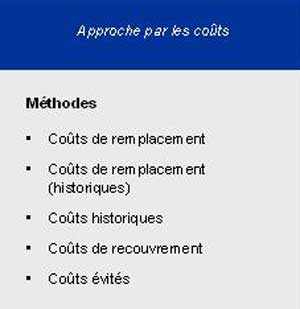

L’idée économique de base, sur laquelle repose l’approche par les coûts, est l’idée de remplacement. Cela signifie que la valeur d’un brevet est identifiée comme le montant qui serait nécessaire pour remplacer le droit de protection ou les potentiels bénéfices économiques relatifs. La logique derrière cette approche réside dans le fait qu’un acheteur potentiel agissant de façon normale ne souhaiterait pas payer plus pour un brevet que la somme qu’il aurait à débourser pour obtenir un droit de protection équivalent. Les coûts comparés pourraient être par exemple des coûts historiques, des coûts de remplacement ou des coûts de reproduction, selon la méthode d’évaluation utilisée. L’un des avantages de l’approche par les coûts consiste dans le fait que la personne qui effectue l’évaluation a très peu d’influence sur le résultat de celle-ci. Les données utilisées proviennent généralement du système de comptabilisation des coûts des entreprises et ne peuvent être par conséquent adaptées que de manière restreinte au cours de l’évaluation. De ce fait, comme le mentionne l’article précédent, l’utilisation de l’approche par les coûts est absolument recommandée. Un argument contre l’utilisation de cette approche pour l’évaluation des brevets ressort du fait qu’elle ne prend pas en considération les futurs bénéfices économiques liés au droit de protection. Ces bénéfices potentiels peuvent clairement se différencier des coûts historiques ou hypothétiques. Par conséquent, l’approche par les coûts génèrera des résultats d’évaluation peu plausibles, même dans un cas extrême – par exemple lorsqu’une invention a été créée par le biais de nombreux efforts de R&D mais qu’il n’existe aucun marché pour son lancement.

L’approche par le marché est fondée sur une comparaison avec une transaction correspondante entre des tiers indépendants. C’est-à-dire que la valeur d’un brevet est définie à travers la comparaison avec un brevet similaire, dont le prix du marché est connu après un achat ou une vente antérieure. La condition préalable à cette utilisation réside dans l’existence d’un marché actif pour la propriété évaluée. Ce marché doit être composé d’un nombre suffisant de transactions comparatives dans un passé récent, dont le prix de détail obtenu est connu. Si ces informations existent, l’approche par le marché est simple à appliquer et conduit à un résultat d’évaluation acceptable et facile à comprendre. Mais la condition préalable d’un marché actif n’est pas réalisée dans le cas des brevets. Bien que le marché actuel des licences au titre de brevets se développe considérablement, les recettes obtenues ne sont pas publiquement disponibles. Par ailleurs, les taux des licences publiées ne sont pas suffisants pour une comparaison adéquate. Les facteurs externes de la transaction doivent également être comparables. En revanche, ceci signifierait que tous les facteurs qui ont influencé le résultat de la négociation sont connus, et qu’ils sont compris et appliqués à la situation de l’évaluation. Si l’on prend en compte les différentes situations dans lesquelles des transactions de droits de protection peuvent apparaître (par ex. concession de licence dans des relations de distribution, insolvabilité ou transactions commerciales parmi de grands groupes), il devient clair que la projection des facteurs externes sur une situation comparable est quasiment impossible. Le marché n’est pas suffisamment transparent. De plus, les brevets sont par définition uniques. Par conséquent, il n’est pas possible de trouver des transactions impliquant des brevets comparables. Concevoir une solution approximative serait également imprécis en raison des nombreux paramètres qui devraient être adaptés. C’est pourquoi l’approche par le marché peut également être considérée inadaptée à l’évaluation des brevets.

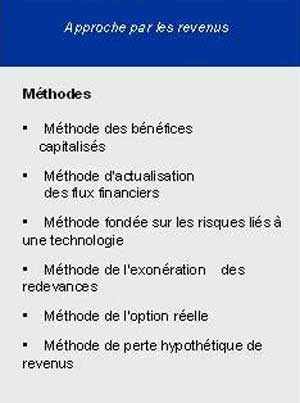

Le fondement économique de l’approche par les revenus consiste dans la comparaison entre les futurs bénéfices économiques d’un brevet et les futurs bénéfices d’un investissement alternatif. Jusqu’ici, l’approche par les revenus applique la définition de valeur de façon plus directe. Avec l’application de cette approche, la somme des avantages qui seront occasionnés par le brevet, c’est-à-dire les gains supplémentaires ou les coûts économisés moins les coûts accumulés, sera établie. Ces bénéfices économiques sont comparés au meilleur investissement alternatif, ce qui montre les mêmes futurs flux de paiement et le même risque lié à l’investissement. Concernant l’évaluation, la comparaison est effectuée en déterminant les futurs bénéfices économiques du droit de protection puis en déduisant un taux d’intérêt ajusté au risque à sa valeur au comptant actuelle. En d’autres termes, l’approche par les revenus répond à la question : quelle somme devrait être investie d’une autre manière pour obtenir des flux de paiement identiques avec le même risque ? Un argument cité contre l’approche par les investissements est le fait que les résultats de l’évaluation seraient très aléatoires car les données utilisées sont uniquement des valeurs fondées sur des prévisions et ne peuvent être déterminées avec certitude. Toutefois, le traitement de ces prévisions est chose courante dans les actions basées sur le marché. Les gens cherchent des opportunités, les évaluent et les mettent en place – les menaces sont identifiées et évitées ou écartées. Ainsi, l’anticipation et l’évaluation de futures options d’action constituent le fondement des opérations économiques. Dès lors, la question de savoir pourquoi les prévisions de données ne devraient pas être incluses dans l’évaluation des brevets n’est pas claire.

En raison de la définition plausible de valeur, dans la pratique la préférence devrait être accordée à l’approche par les revenus, dans la mesure où les circonstances de l’évaluation le permettent. Mais le problème relatif à son application réside dans le fait qu’il est très rarement possible de déterminer les bénéfices économiques de manière exacte. La plupart du temps, les brevets ne protègent qu’une petite partie d’un produit ou d’une technologie. D’ordinaire, plusieurs droits de protection s’appliquent aux produits et technologies. Il est donc difficilement possible de déterminer les revenus obtenus ou les coûts économisés pour un brevet individuel. Pour éviter un tel dilemme, la méthode de l’exonération de redevances est généralement appliquée. Cette méthode se sert d’une astuce en posant la question suivante : Combien le titulaire du brevet aurait-il à payer à un tiers indépendant en redevances au titre de la licence si ce tiers était titulaire du brevet ? Les paiements hypothétiques au titre de la licence sont alors considérés comme le futur revenu du brevet. S’ils sont déduits de la valeur au comptant avec un taux d’intérêt ajusté au risque, on obtiendra une valeur de brevet plausible, juste et généralement acceptée.

Auteur : Theo Grünewald, Dr.rer.nat Alexander Wurzer

Source : www.ipr-helpdesk.org

En savoir plus sur Invention - Europe

Abonnez-vous pour recevoir les derniers articles par e-mail.